FLC Group từng là một trong những chủ đầu tư bất động sản nghỉ dưỡng nổi bật tại Việt Nam, ghi dấu với FLC Sầm Sơn, FLC Quy Nhơn, FLC Hạ Long, FLC Quảng Bình. Bài viết phân tích năng lực, pháp lý, tài chính, danh mục dự án, điểm mạnh, điểm yếu, rủi ro và chấm điểm tổng quan FLC Group.

Trong lịch sử phát triển của thị trường bất động sản nghỉ dưỡng Việt Nam, FLC Group là một cái tên không thể bỏ qua. Tập đoàn này từng tạo dấu ấn mạnh với mô hình quần thể nghỉ dưỡng quy mô lớn, kết hợp sân golf, khách sạn, resort, biệt thự, shophouse, trung tâm hội nghị và chuỗi tiện ích du lịch tại nhiều địa phương ven biển hoặc có tiềm năng nghỉ dưỡng.

FLC từng được xem là một trong những doanh nghiệp tiên phong trong chiến lược “đánh thức vùng đất mới”. Thay vì chỉ tập trung vào Hà Nội, TP.HCM hoặc các khu vực đô thị đã phát triển, FLC chọn cách đầu tư vào các địa phương giàu tiềm năng như Thanh Hóa, Bình Định, Quảng Ninh, Quảng Bình, Vĩnh Phúc, Gia Lai, Hà Giang. Nhiều dự án của FLC từng góp phần thay đổi diện mạo du lịch địa phương, tạo thêm hạ tầng lưu trú, sân golf, dịch vụ nghỉ dưỡng và điểm đến mới.

Tuy nhiên, FLC Group cũng là một trường hợp đặc biệt khi đánh giá chủ đầu tư bất động sản. Doanh nghiệp từng có giai đoạn phát triển nhanh, danh mục dự án lớn và thương hiệu mạnh, nhưng sau năm 2022 lại chịu tác động nặng nề từ biến cố pháp lý, nhân sự cấp cao, cổ phiếu bị hủy niêm yết, nghĩa vụ công bố thông tin chậm trễ và quá trình tái cấu trúc kéo dài.

Vì vậy, khi phân tích FLC Group hiện nay, không nên chỉ nhìn vào quá khứ rực rỡ của các quần thể nghỉ dưỡng, cũng không nên chỉ nhìn vào các rủi ro để phủ định toàn bộ năng lực. Cần đánh giá FLC theo hai lớp: năng lực đã từng được kiểm chứng qua các dự án quy mô lớn, và năng lực hiện tại trong giai đoạn tái cấu trúc, phục hồi niềm tin, xử lý tồn đọng pháp lý – tài chính – quản trị.

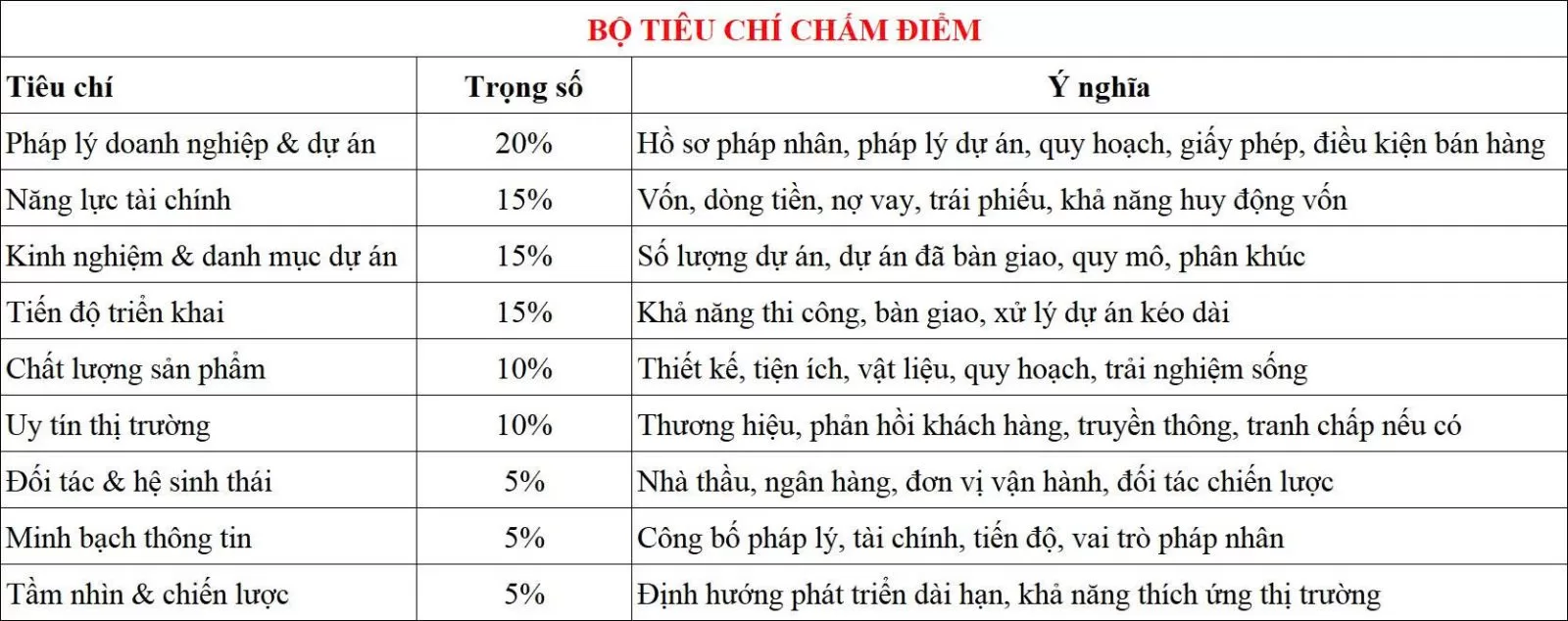

1. Hồ sơ pháp lý và vị thế doanh nghiệp

FLC Group có tên đầy đủ là Công ty Cổ phần Tập đoàn FLC. Đây từng là doanh nghiệp đại chúng niêm yết trên sàn HoSE với mã chứng khoán FLC, đồng thời là một trong những cổ phiếu bất động sản được nhiều nhà đầu tư cá nhân biết đến. Trước biến cố pháp lý, FLC có hệ sinh thái rộng, bao gồm bất động sản, nghỉ dưỡng, sân golf, hàng không, nông nghiệp công nghệ cao, khai khoáng, giáo dục và dịch vụ.

Trong lĩnh vực bất động sản, FLC thường được biết đến qua hai nhóm sản phẩm chính. Nhóm thứ nhất là các quần thể nghỉ dưỡng quy mô lớn như FLC Sầm Sơn, FLC Quy Nhơn, FLC Hạ Long, FLC Quảng Bình, FLC Vĩnh Phúc, FLC Gia Lai, FLC Hà Giang. Nhóm thứ hai là các dự án đô thị, chung cư, văn phòng, nhà ở và tổ hợp thương mại tại Hà Nội, Quảng Ninh, Thanh Hóa, Gia Lai và một số địa phương khác.

Điểm cần lưu ý là ở nhiều dự án, pháp nhân trực tiếp triển khai có thể không phải chỉ là Công ty Cổ phần Tập đoàn FLC, mà có thể là công ty thành viên hoặc công ty dự án như FLC Land, FLC Sầm Sơn Golf & Resort, FLC Quy Nhơn Golf & Resort, FLC Hạ Long hoặc các pháp nhân liên quan. Vì vậy, khi đánh giá từng dự án, người mua cần kiểm tra rõ chủ đầu tư pháp lý, bên ký hợp đồng, nghĩa vụ tài chính đất đai, hồ sơ cấp sổ, tình trạng bàn giao và quyền sở hữu sản phẩm.

Về vị thế doanh nghiệp, FLC hiện không còn ở vị thế như giai đoạn trước 2022. Việc cổ phiếu bị hủy niêm yết, sau đó bị hủy tư cách công ty đại chúng và rời UPCoM khiến mức độ minh bạch thị trường suy giảm mạnh. Đây là điểm trừ lớn khi đánh giá FLC theo tiêu chí quản trị và công bố thông tin.

Tuy nhiên, FLC vẫn còn một tài sản quan trọng: danh mục dự án, quỹ đất, hệ thống resort – khách sạn – sân golf đã hình thành và độ nhận diện thương hiệu lớn. Đây là nền tảng để doanh nghiệp có thể tái cấu trúc nếu giải quyết tốt các vấn đề tồn đọng.

2. Danh mục dự án của FLC Group

Danh mục dự án là điểm mạnh lịch sử lớn nhất của FLC Group. Doanh nghiệp từng phát triển nhiều quần thể du lịch nghỉ dưỡng quy mô lớn, trong đó có các dự án đã đi vào vận hành và tạo dấu ấn trên thị trường.

FLC Sầm Sơn tại Thanh Hóa là dự án đầu tiên tạo dấu ấn mạnh của FLC trong mảng nghỉ dưỡng. Dự án có quy mô gần 300 ha, tổng mức đầu tư khoảng 12.000 tỷ đồng, gồm resort, khách sạn, sân golf, biệt thự nghỉ dưỡng, trung tâm hội nghị và hệ thống tiện ích du lịch. Đây là dự án góp phần làm thay đổi hình ảnh du lịch Sầm Sơn, từ một điểm đến truyền thống trở thành khu nghỉ dưỡng có hạ tầng cao cấp hơn.

FLC Quy Nhơn tại Bình Định là một dự án có quy mô rất lớn, khoảng 1.300 ha, với tổng mức đầu tư từng được công bố khoảng 20.000 tỷ đồng. Dự án gồm sân golf, khách sạn, resort, biệt thự, khu vui chơi và các tiện ích nghỉ dưỡng. Đây là một trong những dự án giúp Bình Định, đặc biệt khu vực Nhơn Lý – Quy Nhơn, được chú ý mạnh hơn trên bản đồ du lịch nghỉ dưỡng.

FLC Hạ Long tại Quảng Ninh là quần thể nghỉ dưỡng có vị trí đặc biệt trên đồi cao, hướng nhìn ra vịnh Hạ Long. Dự án gồm khách sạn, sân golf, biệt thự nghỉ dưỡng và tổ hợp dịch vụ. Với tầm nhìn đẹp và vị trí tại thành phố du lịch lớn, FLC Hạ Long từng được xem là một trong những dự án nghỉ dưỡng nổi bật tại miền Bắc.

FLC Quảng Bình là dự án được giới thiệu với quy mô gần 2.000 ha tại khu vực ven biển Hải Ninh, gồm sân golf, khách sạn, resort, biệt thự, nhà phố thương mại và các tiện ích du lịch. Đây là một trong những dự án thể hiện rõ tham vọng của FLC trong việc phát triển các quần thể nghỉ dưỡng siêu lớn tại những vùng đất còn nhiều dư địa.

FLC Vĩnh Phúc là dự án nghỉ dưỡng sinh thái nằm gần Hà Nội, phục vụ nhu cầu nghỉ dưỡng ngắn ngày, hội nghị, sân golf và du lịch cuối tuần. FLC Gia Lai và FLC Hà Giang tiếp tục thể hiện chiến lược mở rộng ra các địa phương có tài nguyên thiên nhiên, cảnh quan và tiềm năng du lịch mới.

Ngoài nghỉ dưỡng, FLC cũng có các dự án đô thị và nhà ở như FLC Twin Towers tại Cầu Giấy, FLC Garden City, FLC Premier Parc, FLC Tropical City Hạ Long, các dự án nhà ở xã hội hoặc đô thị tại Quảng Ninh, Gia Lai và một số địa phương khác. Trong giai đoạn tái cấu trúc, FLC công bố vẫn xem bất động sản là lĩnh vực chủ lực, với hơn 50 dự án đang triển khai hoặc nghiên cứu tại nhiều tỉnh, thành.

Nhìn tổng thể, danh mục dự án của FLC có độ rộng đáng kể, đặc biệt trong lĩnh vực nghỉ dưỡng. Nhưng điểm cần phân biệt là: dự án đã vận hành, dự án đang triển khai, dự án từng công bố, dự án đang nghiên cứu và dự án đang gặp vướng mắc pháp lý là các nhóm hoàn toàn khác nhau. Khi viết bài hoặc phân tích đầu tư, không nên gộp tất cả thành năng lực hiện hữu ngang nhau.

3. Năng lực pháp lý dự án

Pháp lý là tiêu chí cần đánh giá thận trọng nhất đối với FLC Group.

Ở chiều tích cực, FLC đã có nhiều dự án nghỉ dưỡng đi vào vận hành như FLC Sầm Sơn, FLC Quy Nhơn, FLC Hạ Long, FLC Vĩnh Phúc. Điều này cho thấy doanh nghiệp từng có năng lực triển khai pháp lý, xây dựng và vận hành ở quy mô lớn. Việc các dự án này hình thành trên thực tế là bằng chứng không thể phủ nhận về năng lực phát triển dự án trong giai đoạn trước.

Tuy nhiên, ở chiều rủi ro, FLC cũng từng đối mặt với nhiều vấn đề pháp lý, thanh tra, chậm tiến độ, nghĩa vụ tài chính và thủ tục tại một số địa phương. Một số dự án từng bị phản ánh về tiến độ, pháp lý đất đai, nghĩa vụ tài chính hoặc tình trạng triển khai chưa đúng kỳ vọng. Sau biến cố nhân sự và chứng khoán, quá trình hoàn thiện pháp lý tại nhiều dự án càng trở nên quan trọng hơn.

Với người mua sản phẩm FLC, cần kiểm tra rất kỹ từng dự án cụ thể. Các tài liệu cần xem gồm: quyết định chấp thuận chủ trương đầu tư, quy hoạch chi tiết 1/500, quyết định giao đất hoặc cho thuê đất, nghĩa vụ tài chính đất đai, giấy phép xây dựng, nghiệm thu móng, nghiệm thu phòng cháy chữa cháy, văn bản đủ điều kiện bán nhà ở hình thành trong tương lai, hợp đồng mua bán, cam kết lợi nhuận nếu là sản phẩm nghỉ dưỡng, điều kiện cấp giấy chứng nhận và tình trạng vận hành thực tế.

Đặc biệt với các sản phẩm nghỉ dưỡng như biệt thự biển, condotel, shophouse du lịch hoặc sản phẩm gắn với chương trình khai thác cho thuê, người mua cần kiểm tra thời hạn sở hữu, mục đích sử dụng đất, đơn vị vận hành, cam kết lợi nhuận, dòng tiền thực tế và khả năng chuyển nhượng thứ cấp.

Có thể đánh giá rằng FLC từng có năng lực pháp lý và triển khai dự án lớn, nhưng hiện nay pháp lý từng dự án cần được kiểm tra độc lập và kỹ hơn nhiều so với các chủ đầu tư đang ở trạng thái tài chính – quản trị ổn định.

4. Năng lực tài chính

Năng lực tài chính của FLC Group là tiêu chí có sự thay đổi lớn nhất giữa hai giai đoạn.

Trước 2022, FLC từng là một tập đoàn bất động sản – nghỉ dưỡng có khả năng huy động vốn mạnh, phát triển nhiều dự án quy mô lớn và mở rộng sang hàng không với Bamboo Airways. Doanh nghiệp từng có cổ phiếu giao dịch sôi động, hệ sinh thái công ty thành viên rộng và khả năng triển khai các dự án nghỉ dưỡng nghìn tỷ.

Tuy nhiên, sau biến cố pháp lý liên quan đến cựu lãnh đạo, cổ phiếu bị hủy niêm yết và nghĩa vụ công bố thông tin chậm trễ, năng lực tài chính của FLC cần được nhìn thận trọng hơn. Việc mất tư cách công ty đại chúng và cổ phiếu rời UPCoM làm giảm khả năng tiếp cận vốn công khai từ thị trường chứng khoán, đồng thời ảnh hưởng đến niềm tin nhà đầu tư.

Ở giai đoạn mới, FLC công bố mảng bất động sản dự kiến có lãi trở lại trong năm 2025, với lợi nhuận sau thuế khoảng 635 tỷ đồng. Đây là tín hiệu tích cực, cho thấy hoạt động địa ốc vẫn còn khả năng tạo dòng tiền nếu các dự án được tháo gỡ pháp lý, bàn giao và ghi nhận doanh thu.

Tuy nhiên, cần lưu ý rằng con số lợi nhuận dự kiến chưa đủ để khẳng định FLC đã phục hồi toàn diện. Doanh nghiệp vẫn cần công bố đầy đủ báo cáo tài chính kiểm toán, xử lý nghĩa vụ tài chính, khôi phục minh bạch, tái cấu trúc công nợ, xác định rõ tài sản – nghĩa vụ tại từng dự án và lấy lại niềm tin của nhà đầu tư.

Với người mua nhà hoặc sản phẩm nghỉ dưỡng, cần quan tâm đến ngân hàng bảo lãnh, tiến độ thanh toán, năng lực hoàn thiện dự án, nghĩa vụ với khách hàng cũ và dòng tiền thực tế tại dự án. Với nhà đầu tư cổ phần hoặc trái phiếu, cần chờ báo cáo tài chính kiểm toán và thông tin tái cấu trúc rõ ràng hơn.

Có thể nhận định: FLC có tài sản dự án và nền tảng vận hành trong quá khứ, nhưng năng lực tài chính hiện tại đang trong giai đoạn phục hồi và cần được kiểm chứng bằng báo cáo minh bạch, dòng tiền thật và tiến độ xử lý tồn đọng.

5. Năng lực triển khai và kiểm soát tiến độ

Năng lực triển khai từng là điểm mạnh nổi bật của FLC. Các dự án như FLC Sầm Sơn, FLC Quy Nhơn, FLC Hạ Long cho thấy doanh nghiệp từng có khả năng thi công nhanh, đưa vào vận hành quần thể nghỉ dưỡng quy mô lớn và tạo hiệu ứng thị trường mạnh tại địa phương.

FLC Sầm Sơn là ví dụ rõ nhất cho tốc độ triển khai. Dự án được công bố hoàn thành trong thời gian ngắn, trở thành biểu tượng cho cách FLC phát triển dự án nhanh, đồng bộ và có khả năng kích hoạt du lịch địa phương. FLC Quy Nhơn và FLC Hạ Long cũng góp phần chứng minh năng lực triển khai resort, sân golf, khách sạn và biệt thự nghỉ dưỡng.

Tuy nhiên, trong giai đoạn sau 2022, năng lực triển khai của FLC bị ảnh hưởng bởi biến động nhân sự, pháp lý, tài chính và tâm lý thị trường. Một số dự án chậm lại, một số kế hoạch bị điều chỉnh, một số dự án cần tháo gỡ thủ tục hoặc tái khởi động. Vì vậy, không thể đánh giá năng lực triển khai hiện tại chỉ dựa vào tốc độ của giai đoạn trước.

Năm 2025–2026, FLC công bố tập trung nguồn lực cho các dự án trọng điểm, tháo gỡ pháp lý, tái khởi động thi công và hoàn thiện nghĩa vụ với khách hàng tại một số dự án. Đây là hướng đi đúng, nhưng thị trường cần nhìn vào kết quả thực tế: công trường có hoạt động đều không, dự án có bàn giao đúng cam kết không, sản phẩm có được cấp sổ không, khách hàng cũ có được giải quyết quyền lợi không.

Có thể đánh giá FLC có kinh nghiệm triển khai dự án lớn, nhưng năng lực triển khai hiện tại đang ở trạng thái tái kiểm chứng. Điểm số không thể cao như giai đoạn trước, vì thị trường cần thêm bằng chứng về tiến độ thực tế trong giai đoạn phục hồi.

6. Uy tín thị trường và mức độ nhận diện thương hiệu

FLC là thương hiệu có độ nhận diện rất cao trong thị trường bất động sản nghỉ dưỡng Việt Nam. Trong giai đoạn tăng trưởng, FLC từng gắn với hình ảnh các quần thể nghỉ dưỡng lớn, sân golf đẹp, khách sạn quy mô, giá bán hấp dẫn và chiến lược phát triển tại các địa phương mới nổi.

Thương hiệu FLC có lợi thế là được nhiều người biết đến. Các tên gọi như FLC Sầm Sơn, FLC Quy Nhơn, FLC Hạ Long, FLC Quảng Bình đã trở nên quen thuộc với thị trường. Đây là điều không dễ xây dựng đối với một chủ đầu tư bất động sản.

Tuy nhiên, uy tín của FLC sau năm 2022 bị ảnh hưởng rất mạnh bởi vụ án liên quan đến cựu lãnh đạo, cổ phiếu bị hủy niêm yết, nghĩa vụ công bố thông tin chậm trễ, các vấn đề tài chính – pháp lý và tâm lý e ngại từ nhà đầu tư. Đây là điểm trừ lớn nhất khi đánh giá FLC hiện nay.

Trong bất động sản, niềm tin là tài sản rất quan trọng. Một chủ đầu tư có thể có quỹ đất lớn, dự án đẹp và thương hiệu mạnh, nhưng nếu niềm tin thị trường suy giảm, quá trình bán hàng, huy động vốn, hợp tác đối tác và tái khởi động dự án sẽ khó khăn hơn nhiều.

Vì vậy, uy tín hiện tại của FLC cần được hiểu theo hai mặt. Về nhận diện thương hiệu, FLC vẫn mạnh. Về niềm tin thị trường, FLC cần thời gian phục hồi. Doanh nghiệp phải chứng minh bằng hành động cụ thể: báo cáo tài chính minh bạch, xử lý quyền lợi khách hàng, tái khởi động dự án thật, bàn giao sản phẩm thật và khôi phục quản trị doanh nghiệp.

7. Chất lượng sản phẩm và định vị phát triển

FLC từng định vị rất rõ ở phân khúc bất động sản nghỉ dưỡng quy mô lớn, đặc biệt là mô hình quần thể tích hợp sân golf – khách sạn – resort – biệt thự – shophouse – trung tâm hội nghị. Đây là mô hình giúp FLC tạo khác biệt so với nhiều chủ đầu tư chỉ phát triển từng dự án nhỏ lẻ.

Điểm mạnh của sản phẩm FLC là quy mô lớn, cảnh quan rộng, tiện ích nhiều, vị trí tại các điểm đến du lịch và khả năng tạo hiệu ứng điểm đến. Các dự án như FLC Sầm Sơn, FLC Quy Nhơn, FLC Hạ Long có lợi thế rõ về cảnh quan, sân golf, khách sạn, tiện ích nghỉ dưỡng và khả năng tổ chức sự kiện.

Tuy nhiên, bất động sản nghỉ dưỡng có đặc thù khác nhà ở đô thị. Giá trị sản phẩm không chỉ nằm ở việc bàn giao căn biệt thự hay căn hộ, mà còn nằm ở khả năng vận hành khu nghỉ dưỡng, lượng khách du lịch, tỷ lệ lấp đầy phòng, chất lượng dịch vụ, chương trình khai thác cho thuê, cam kết lợi nhuận và thanh khoản thứ cấp.

Sau biến cố của FLC và ảnh hưởng kéo dài của thị trường nghỉ dưỡng, người mua càng cần thận trọng với các sản phẩm có cam kết khai thác hoặc kỳ vọng sinh lời cao. Cần phân tích dòng tiền thực tế, chi phí vận hành, đơn vị quản lý, lượng khách, khả năng cho thuê và thời gian hoàn vốn.

Ở mảng nhà ở đô thị, FLC có một số dự án chung cư, nhà ở xã hội, tổ hợp văn phòng – thương mại. Tuy nhiên, so với các chủ đầu tư mạnh về nhà ở như Vinhomes, Masterise, MIK Group hay Sunshine, FLC không nổi bật bằng về độ ổn định và độ phủ sản phẩm nhà ở đô thị.

Nhìn chung, chất lượng sản phẩm FLC có điểm mạnh ở quy mô và cảnh quan nghỉ dưỡng, nhưng cần đánh giá kỹ hơn về vận hành, pháp lý sở hữu và hiệu quả khai thác sau bàn giao.

8. Đối tác và hệ sinh thái hỗ trợ

Trước đây, FLC từng xây dựng hệ sinh thái khá rộng, gồm bất động sản, resort, khách sạn, sân golf, hàng không, nông nghiệp, khai khoáng, giáo dục và dịch vụ. Trong đó, Bamboo Airways từng là mảnh ghép quan trọng giúp FLC kết nối bất động sản nghỉ dưỡng với vận tải hàng không.

Về lý thuyết, mô hình này có tính cộng hưởng lớn. Hàng không đưa khách đến điểm nghỉ dưỡng; resort và khách sạn phục vụ lưu trú; sân golf và tiện ích tạo trải nghiệm; bất động sản nghỉ dưỡng tạo sản phẩm đầu tư. Đây là mô hình từng giúp FLC tạo sức hút mạnh ở giai đoạn trước.

Tuy nhiên, sau biến cố, hệ sinh thái này không còn vận hành với sức mạnh như trước. Bamboo Airways đã trải qua quá trình tái cấu trúc riêng, nhiều công ty liên quan trong hệ sinh thái FLC cũng gặp vấn đề về chứng khoán, công bố thông tin hoặc hoạt động kinh doanh. Điều này làm giảm đáng kể lợi thế cộng hưởng của FLC.

Ở giai đoạn mới, FLC cần tái thiết hệ sinh thái theo hướng thực chất hơn: tập trung vào bất động sản, nghỉ dưỡng, vận hành khách sạn – sân golf, xử lý dự án tồn đọng và tìm kiếm đối tác tài chính/đối tác vận hành uy tín. Nếu doanh nghiệp tiếp tục mở rộng quá nhiều lĩnh vực mà không có nền tài chính vững, rủi ro phân tán nguồn lực sẽ tăng.

Có thể đánh giá hệ sinh thái FLC từng là điểm mạnh lớn, nhưng hiện nay cần được tái cấu trúc để trở lại trạng thái hiệu quả.

9. Điểm mạnh của FLC Group

Điểm mạnh đầu tiên của FLC là danh mục dự án nghỉ dưỡng lớn và độ nhận diện thương hiệu cao. Không nhiều chủ đầu tư Việt Nam từng phát triển nhiều quần thể nghỉ dưỡng quy mô hàng trăm đến hàng nghìn ha như FLC.

Điểm mạnh thứ hai là kinh nghiệm triển khai dự án quy mô lớn. FLC đã có các dự án đi vào vận hành, đặc biệt là FLC Sầm Sơn, FLC Quy Nhơn, FLC Hạ Long, FLC Vĩnh Phúc.

Điểm mạnh thứ ba là khả năng phát triển tại các vùng đất mới. FLC từng có chiến lược đi trước tại những địa phương chưa quá phát triển về hạ tầng nghỉ dưỡng, từ đó tạo hiệu ứng thị trường và góp phần thúc đẩy du lịch địa phương.

Điểm mạnh thứ tư là tài sản thương hiệu vẫn còn giá trị. Dù uy tín bị ảnh hưởng, các tên dự án FLC vẫn có độ nhận diện lớn với người tiêu dùng và nhà đầu tư.

Điểm mạnh thứ năm là FLC vẫn còn nền tảng bất động sản chủ lực. Nếu xử lý tốt pháp lý, tài chính và quản trị, doanh nghiệp có thể phục hồi một phần nhờ quỹ dự án và tài sản hiện hữu.

10. Điểm yếu và rủi ro cần lưu ý

Điểm yếu lớn nhất của FLC là rủi ro quản trị và niềm tin thị trường sau biến cố pháp lý. Vụ án liên quan đến cựu lãnh đạo đã ảnh hưởng nghiêm trọng đến hình ảnh, cổ phiếu, khả năng huy động vốn và tâm lý khách hàng.

Điểm yếu thứ hai là cổ phiếu FLC đã bị hủy niêm yết, sau đó bị hủy tư cách công ty đại chúng và rời UPCoM. Điều này làm giảm mạnh tính minh bạch và khả năng tiếp cận vốn qua thị trường chứng khoán.

Điểm yếu thứ ba là báo cáo tài chính và nghĩa vụ công bố thông tin từng bị chậm trễ. Với một chủ đầu tư bất động sản, minh bạch tài chính là yếu tố sống còn để khách hàng và đối tác đánh giá năng lực.

Điểm yếu thứ tư là một số dự án có thể còn vướng pháp lý, nghĩa vụ tài chính hoặc tiến độ. Người mua cần kiểm tra từng dự án cụ thể, không nên chỉ dựa vào thương hiệu FLC.

Điểm yếu thứ năm là bất động sản nghỉ dưỡng phụ thuộc nhiều vào du lịch, vận hành và thanh khoản thứ cấp. Sau giai đoạn thị trường nghỉ dưỡng trầm lắng, các sản phẩm condotel, biệt thự biển, shophouse du lịch cần được đánh giá kỹ về dòng tiền thực tế.

Điểm yếu thứ sáu là hệ sinh thái từng rất rộng nhưng đã suy yếu sau tái cấu trúc. FLC cần tập trung nguồn lực thay vì mở rộng dàn trải.

11. Chiến lược và tầm nhìn phát triển

Chiến lược hợp lý nhất của FLC trong giai đoạn hiện nay không phải là mở rộng quá nhanh, mà là phục hồi niềm tin theo từng bước.

Thứ nhất, FLC cần ưu tiên minh bạch tài chính. Doanh nghiệp phải hoàn thiện báo cáo tài chính kiểm toán, công bố thông tin đầy đủ, làm rõ tài sản, nợ phải trả, công nợ khách hàng, nghĩa vụ tài chính đất đai và tình trạng từng dự án.

Thứ hai, FLC cần tập trung vào dự án trọng điểm thay vì dàn trải. Các dự án đã có nền tảng như FLC Sầm Sơn, FLC Quy Nhơn, FLC Hạ Long, FLC Quảng Bình, các dự án tại Quảng Ninh, Gia Lai hoặc Hà Nội nên được phân loại rõ: dự án vận hành, dự án tiếp tục triển khai, dự án cần tháo gỡ, dự án chưa đủ điều kiện phát triển.

Thứ ba, FLC cần xử lý quyền lợi khách hàng cũ. Đây là yếu tố rất quan trọng để khôi phục niềm tin. Nếu doanh nghiệp có thể bàn giao đúng cam kết, cấp sổ, giải quyết nghĩa vụ hợp đồng và vận hành ổn định, thị trường sẽ dần nhìn nhận lại.

Thứ tư, FLC cần tái thiết hệ sinh thái nghỉ dưỡng theo hướng thực chất. Thay vì chỉ bán sản phẩm bất động sản nghỉ dưỡng, doanh nghiệp cần tập trung vào hiệu quả vận hành khách sạn, sân golf, resort, tỷ lệ lấp đầy và trải nghiệm du khách.

Thứ năm, FLC cần xây dựng lại quản trị doanh nghiệp. Một tập đoàn bất động sản lớn không thể phụ thuộc quá nhiều vào hình ảnh cá nhân lãnh đạo. Cần có bộ máy quản trị chuyên nghiệp, kiểm soát rủi ro, minh bạch tài chính và chiến lược vốn rõ ràng.

Tầm nhìn dài hạn của FLC, nếu phục hồi thành công, vẫn có thể là nhà phát triển bất động sản nghỉ dưỡng và đô thị tại các địa phương tiềm năng. Nhưng để đạt được điều đó, FLC phải đi qua giai đoạn tái cấu trúc niềm tin, không chỉ tái cấu trúc tài sản.

CÁCH QUY ĐỔI ĐIỂM

Tổng điểm Đánh giá

8,5 – 10 Chủ đầu tư rất mạnh, uy tín cao, năng lực đã được kiểm chứng rộng

7,5 – 8,4 Chủ đầu tư tốt, có nền tảng rõ, vẫn cần theo dõi một số yếu tố

6,5 – 7,4 Chủ đầu tư tiềm năng, nên đánh giá kỹ theo từng dự án

5,5 – 6,4 Chủ đầu tư trung bình, rủi ro cần được xem xét cẩn trọng

Dưới 5,5 Chủ đầu tư có nhiều điểm yếu/rủi ro, cần kiểm tra kỹ trước khi mua

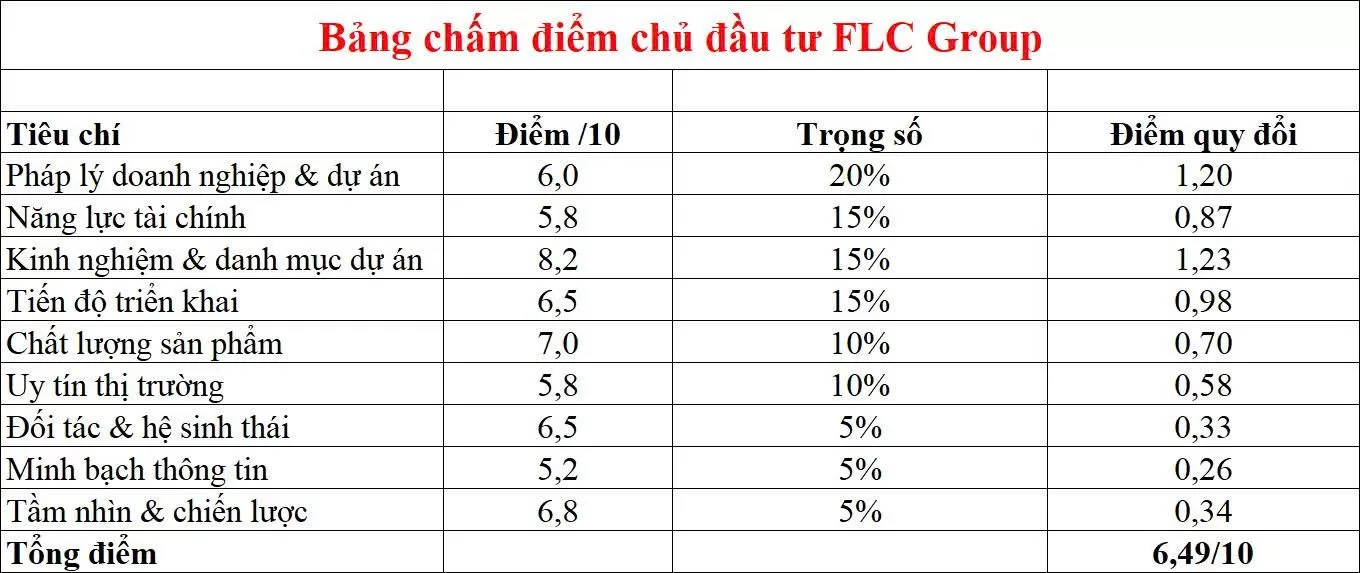

13. Đánh giá tổng quan: 6,5/10

FLC Group là một chủ đầu tư có quá khứ phát triển mạnh, danh mục dự án lớn và dấu ấn rõ trong bất động sản nghỉ dưỡng Việt Nam. Doanh nghiệp đã từng triển khai các quần thể nghỉ dưỡng quy mô lớn, tạo hiệu ứng tại nhiều địa phương và xây dựng thương hiệu có độ nhận diện cao.

Tuy nhiên, nếu đánh giá ở thời điểm hiện nay, FLC không còn ở trạng thái ổn định như giai đoạn trước. Biến cố pháp lý, cổ phiếu bị hủy niêm yết, hủy tư cách công ty đại chúng, nghĩa vụ công bố thông tin chậm trễ và quá trình tái cấu trúc kéo dài khiến điểm số của FLC phải được điều chỉnh thận trọng.

Điểm mạnh của FLC nằm ở tài sản dự án, kinh nghiệm nghỉ dưỡng, thương hiệu và quỹ đất. Điểm yếu nằm ở niềm tin thị trường, minh bạch tài chính, pháp lý tồn đọng và khả năng huy động vốn. Đây là chủ đầu tư có tiềm năng phục hồi, nhưng không phù hợp để đánh giá theo cách “an toàn cao” như Vinhomes, Masterise hay các doanh nghiệp đang có tài chính – quản trị ổn định hơn.

Điểm 6,5/10 phản ánh FLC là chủ đầu tư có nền tảng dự án nhưng rủi ro cao hơn mặt bằng các chủ đầu tư lớn hiện nay. Với FLC, yếu tố quan trọng nhất trong giai đoạn tới không phải là công bố thêm dự án mới, mà là chứng minh năng lực phục hồi bằng báo cáo tài chính minh bạch, dự án tái khởi động thật, bàn giao thật và quyền lợi khách hàng được giải quyết thật.

14. Nhận định:

FLC Group phù hợp với nhóm chủ đầu tư cần đánh giá theo hướng “tái cấu trúc và phục hồi”. Nếu nhìn về quá khứ, FLC từng là một trong những tên tuổi lớn của bất động sản nghỉ dưỡng Việt Nam. Nếu nhìn ở hiện tại, FLC cần rất nhiều nỗ lực để khôi phục niềm tin thị trường.

Người mua sản phẩm FLC cần kiểm tra kỹ pháp lý từng dự án, tình trạng sổ, tiến độ bàn giao, nghĩa vụ tài chính, ngân hàng bảo lãnh, điều khoản hợp đồng, cam kết vận hành và phản hồi khách hàng cũ. Nhà đầu tư nên đặc biệt thận trọng với sản phẩm nghỉ dưỡng có cam kết lợi nhuận hoặc phụ thuộc nhiều vào dòng tiền khai thác.

Nếu Vinhomes là chủ đầu tư đầu ngành, Masterise nổi bật ở bất động sản hàng hiệu, Sunshine đại diện cho bất động sản công nghệ, MIK Group mạnh ở sản phẩm trung – cao cấp, CEO Group có nền tảng nghỉ dưỡng niêm yết, thì FLC là trường hợp đặc biệt: từng có năng lực nghỉ dưỡng rất mạnh, nhưng hiện đang trong giai đoạn phải tái thiết lại niềm tin, quản trị và năng lực tài chính.

Đánh giá chủ đầu tư Vinhomes: Nhà phát triển đại đô thị số một Việt Nam và bài toán duy trì chuẩn sống trong quy mô siêu lớn

Đánh giá chủ đầu tư Vinhomes: Nhà phát triển đại đô thị số một Việt Nam và bài toán duy trì chuẩn sống trong quy mô siêu lớn

TẢI BẢNG GIÁ

TẢI BẢNG GIÁ